RESTNUTZUNGSDAUERGUTACHTEN

Warum ein Restnutzungsdauergutachten Steuern spart:

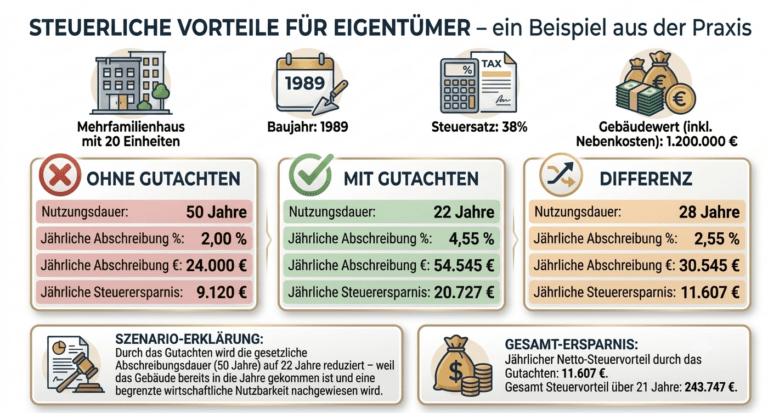

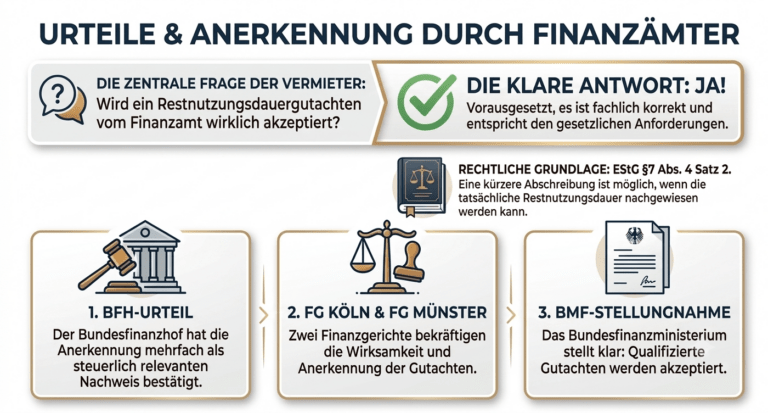

Viele Vermieter setzen pauschal eine Nutzungsdauer von 50 Jahren an, obwohl ältere Gebäude oft deutlich kürzer wirtschaftlich nutzbar sind. § 7 Abs. 4 EStG erlaubt eine verkürzte Abschreibung, wenn die tatsächliche Restnutzungsdauer nachgewiesen wird. Ein Gutachten liefert diesen Nachweis und führt zu einer höheren jährlichen Abschreibung. In vielen Fällen amortisiert sich das Gutachten bereits im ersten Jahr.

Was ein Restnutzungsdauergutachten beinhaltet:

Ein Restnutzungsdauergutachten bewertet, wie lange ein Gebäude technisch und wirtschaftlich sinnvoll nutzbar ist. Grundlage ist eine Besichtigung, die Dokumentation des baulichen Zustands und eine nachvollziehbare Herleitung der Restnutzungsdauer. Einflussfaktoren sind Baujahr, Modernisierungen, Erhaltungszustand und Nutzungsmöglichkeiten. Gerade ältere Gebäude weisen häufig eine deutlich verkürzte Restnutzungsdauer auf.

Leistungsumfang:

- Objektbeschreibung (Adresse, Baujahr, Nutzung)

- Technische Bestandsaufnahme (Dach, Fassade, Fenster, Installationen)

- Bewertung der Bausubstanz

- Beurteilung des Erhaltungszustands

- Herleitung der Restnutzungsdauer auf Basis aller Daten

- Erstellung eines nachvollziehbaren Gutachtens zur Anerkennung bei dem Finanzamt.

Um Ihnen fachgerecht ein Gutachten zu erstellen, benötigen wir folgende Unterlagen:

- Aktueller Grundbuchauszug (maximal 3 Monate alt)

- Angabe über durchgeführte Renovierungen bzw. Modernisierungen (Zeitpunkt bzw. Zeitraum, Umfang, Kosten)

- Baubeschreibung

- Höhe der Instandhaltungsrücklage (falls vorhanden)

- Letztes Eigentümerprotokoll (falls vorhanden)

- Teilungserklärung (falls vorhanden)

Trustindex überprüft, ob die Originalquelle der Bewertung Google ist. Für eine Firmenübernahme haben wir unsere Produktionshallen in Teningen vom Sachverständigenbüro Grundwert bewerten lassen. Das Team hat mit der Abwicklung und dem Gutachten eine erstklassige Arbeit geleistet. Danke.Gepostet auf GoogleTrustindex überprüft, ob die Originalquelle der Bewertung Google ist. Danke auch an Herr Schmidt.Gepostet auf GoogleTrustindex überprüft, ob die Originalquelle der Bewertung Google ist. Erstklassige Beratung wegen Betreibsentnahme. Ich kann Herr Grothusmann absolut weiterempfehlen.Gepostet auf GoogleTrustindex überprüft, ob die Originalquelle der Bewertung Google ist. Villa in Breisach wurde bewertet. Unsere Familie ist sehr zufrieden.Gepostet auf GoogleTrustindex überprüft, ob die Originalquelle der Bewertung Google ist. Dabei zeigte tiefe gutachterliche Kenntnisse und eine hohe Lösungsfertigkeit in Bezug auf Fragestellungen, die sich aus der Begutachtung ergaben. Durch sein hervorragendes Expertennetzwerk hat er uns einige Experten benannt, die wir zu Rate ziehen konnten. Für Herrn Grothusmann und sein Team von Grundwertkönnen wir besten Gewissens eine uneingeschränkte Weiterempfehlung aussprechen.Gepostet auf GoogleTrustindex überprüft, ob die Originalquelle der Bewertung Google ist. Ich war mit dem Service sehr zufrieden. Kompetent, effizient, zuvorkommend und freundlich. Ich hatte das Vergnügen ein Wertgutachten für 2 Häuser in Denzlingen in Auftrag zu geben. Ich bin mit den Leistungen sehr zufrieden.Gepostet auf GoogleTrustindex überprüft, ob die Originalquelle der Bewertung Google ist. Wir danken Herrn Grothusmann für seine ruhige, besonne Art und seiner hohen Fachkompetenz bei einer Scheidungsangelegenheit. Bei diversen Fragen im Rahmen von Immobilienbewertungen können wir ihn empfehlen. Auch in der Zukunft wird er unserer erster Ansprechpartner bleiben.Gepostet auf GoogleTrustindex überprüft, ob die Originalquelle der Bewertung Google ist. Sehr freundliche und vor allem kompetente Beratung beim Hauskauf. Konnten einiges an Geld sparen. Absolut empfehlenswert!Gepostet auf GoogleTrustindex überprüft, ob die Originalquelle der Bewertung Google ist. Erstklassige Beratung bei einer Firmenauflösung. Kompetent. Ich kann Grundwert und das Team wirklich weiterempfehlen.Gepostet auf GoogleTrustindex überprüft, ob die Originalquelle der Bewertung Google ist. Meine Erfahrungen als Steuerberater mit Herr Grothusmann und seinem Team ist ausgesprochen positiv. Für mich ist er ein gewissenhafter und zuverlässiger Dienstleister im Bereich Marktwertgutachten für unsere Mandanten seit vielen Jahren. Er konnte zahlreiche Marktwertschätzungen der Finanzämter entkräften.Gepostet auf Google

basierend auf 46 Bewertungen

Ansprechpartner:

Wolfgang Grothusmann

Dipl.-Volkswirt

Dipl.-Wirtschaftsingenieur (FH)![]() 0761 – 58 99 815

0761 – 58 99 815

Grundwert

Wolfgang Grothusmann

Lorettostraße 32

79100 Freiburg-Wiehre

wg-grundwert@email.de

SoZIALE NETZWERKE